12.42.18")

INTRODUCCIÓN

La incorporación de las TIC en el currículo nacional forma parte de las orientaciones estratégicas institucionales para la conformación de una nueva ciudadanía del siglo XXI (MEP, 2015).

En 2018, la Dirección de Recursos Tecnológicos del MEP implementó en 317 centros educativos un 100% de la Plataforma Tecnológica Educativa para fomentar la inclusión digital en las aulas, cuyo resultado esperado es el incremento de las tecnologías digitales de los niños y jóvenes (MICITT, 2019).

A partir de esa necesidad de inclusión digital en las aulas, se planteó en esta investigación la interrogante: ¿cómo elaborar una propuesta de diseño curricular para ser implementado en un EVA para impartir el tema “Ciclo contable de las empresas comerciales”, en la subárea de Contabilidad en el nivel de décimo año de la especialidad Contabilidad y Finanzas?

Para dar respuesta a la pregunta anterior, se plantearon los objetivos que a continuación se presentan.

OBJETIVO GENERAL:

Elaborar una propuesta de diseño curricular para ser implementado en un EVA, para impartir el tema “Ciclo contable de las empresas comerciales”, en la especialidad de Contabilidad y Finanzas.

OBJETIVOS ESPECÍFICOS:

1. Determinar los resultados de aprendizaje esperados en el estudiantado.

2. Caracterizar los estilos de aprendizaje de los estudiantes.

3. Identificar las estrategias metodológicas utilizadas para el proceso de enseñanza-aprendizaje en el tema “Ciclo contable”.

4. Seleccionar los recursos y medios digitales para incorporarlos en el EVA para alcanzar los resultados de aprendizaje esperados.

DISEÑO CURRICULAR

El diseño curricular es una propuesta teórico-práctica de las experiencias de aprendizaje básicas e innovadoras que la escuela, en colaboración con su entorno, debe ofrecer al estudiantado para que alcance el máximo desarrollo de capacidades y dominio de competencias, las cuales le permitan integrarse satisfactoriamente en su contexto (Casanova, 2012).

El currículo está constituido por las experiencias de aprendizaje del estudiante, orientadas por el docente dentro o fuera de la institución. Para el desarrollo de esas experiencias, es necesario incorporar las relaciones de la escuela y la comunidad, la legislación vigente, los planes y programas de estudio, la metodología, los recursos, el ambiente escolar, los estudiantes, los docentes, los padres de familia y otros miembros de la comunidad, para alcanzar los fines y objetivos de la educación (Bolaños y Molina, 2005).

Por consiguiente, es importante que todo docente prepare un plan curricular en el cual contextualice los contenidos, las estrategias de enseñanza-aprendizaje, las actividades, los medios y recursos, según las necesidades de los estudiantes y de la comunidad.

ELEMENTOS DEL CURRÍCULO

Los elementos del currículo se clasifican en: orientadores, generadores, reguladores, metódicos y multimedios (Molina, 2017).

Los elementos orientadores son los fines y los objetivos de la educación que definen la política educativa en cuanto al tipo de ser humano y sociedad que se desea alcanzar.

Por otra parte, los actores principales en el desarrollo del currículo: el estudiantado, el docente, los padres de familia, otros miembros de la familia y de la comunidad, específicamente policías, médicos, pulperos, jóvenes, adultos mayores, conforman los elementos generadores (Molina, 2017).

Asimismo, resulta crucial que el docente aplique un diagnóstico al inicio del curso lectivo, con el propósito de conocer algunos aspectos del contexto del estudiante como, por ejemplo, ¿con quién convive en el hogar?, ¿en cuál comunidad vive?, ¿tiene acceso a conectividad? y ¿cuáles dispositivos posee para lograr la virtualidad en la educación?

Los elementos reguladores son los objetivos curriculares del centro educativo y los del planeamiento del aula, la evaluación, los contenidos regulados en los planes y programas de estudio (Molina, 2017). Por lo tanto, los objetivos se proponen en los proyectos curriculares a nivel institucional y el planeamiento preparado por el docente y la evaluación se encarga de valorar el logro de los objetivos planteados, detectar los vacíos y las limitaciones del proceso enseñanza-aprendizaje.

En ese sentido, las actividades evaluativas son una experiencia más de aprendizaje que proveen información para mejorar la práctica pedagógica (Molina, 2017).

Por otra parte, los contenidos son el conjunto de saberes cuya adquisición por parte de los estudiantes es clave para su desarrollo y socialización, asegurando su logro con el diseño y aplicación de actividades educativas sistematizadas (Quesada, 2011).

Como parte de la estrategia metodológica para desarrollar los contenidos, se requieren actividades, técnicas y los recursos didácticos adaptados a las necesidades del estudiante, como las adecuaciones curriculares y los diferentes estilos de aprendizaje.

Los contenidos hacen referencia a saber cómo hacer y saber hacer; y se clasifican en tres categorías: los conceptuales –que son aquellos saberes acerca de conceptos, hechos, datos y principios–; los procedimentales alcanzan la ejecución de habilidades, estrategias, técnicas o métodos; y los actitudinales son los saberes y comportamientos afectivo-sociales, como acatar las normas y valores (Molina, 2017).

Por último, los elementos metódicos y multimedios son propuestas metodológicas sobre la forma en que los estudiantes lograrán construir o reconstruir sus propios aprendizajes. En esas propuestas deben incorporarse actividades que generen experiencias activas y participativas para que los estudiantes las desarrollen en forma individual y grupal, utilizando recursos multimedios (Molina, 2017).

ESTRATEGIAS METODOLÓGICAS DE ENSEÑANZA Y APRENDIZAJE

Las estrategias metodológicas contribuyen al alcance de los objetivos o resultados de aprendizaje esperados en un programa de estudio, para impartir un curso presencial o en línea. Esto conlleva incorporar técnicas y actividades que incluyan claramente el propósito de la estrategia, con el fin de lograr el resultado de aprendizaje esperado.

Según Salas (2008, p. 9), “las estrategias de aprendizaje más adecuadas para los cursos en línea son aquellas que propician el aprendizaje significativo, autónomo y autorregulado del estudiante y responden a la pregunta: ¿De qué manera el estudiante y el docente interactúan con el contenido?”.

Por lo tanto, las actividades y tareas deben ser previamente planeadas por el docente y también considerar los estilos de aprendizaje del estudiantado. No se debe recurrir a la improvisación, y el diseño de actividades debe realizarse conforme a los contenidos y a los resultados de aprendizaje esperados en los programas de estudio.

Los elementos orientadores son los fines y los objetivos de la educación que definen la política educativa en cuanto al tipo de ser humano y sociedad que se desea alcanzar.

Además, el objetivo de la estrategia metodológica debe ser claro. En ella se puede incorporar la evaluación formativa y, a su vez, se puede incluir la autoevaluación para que el estudiantado logre identificar cuáles son sus debilidades y fortalezas.

En ese sentido, Salas (2008, p. 9) indica que “la estrategia debe ser comprensible y fácil de explicar, para potenciar el trabajo colaborativo grupal, promover la autoevaluación y autorregulación del aprendizaje, proveer al estudiantado de las prácticas adecuadas para transferir el conocimiento y habilidades aprendidas”.

TECNOLOGÍAS DE LA INFORMACIÓN Y LA COMUNICACIÓN (TIC)

Las TIC han tenido un gran desarrollo en la última parte del siglo XX y el comienzo del siglo XXI, al punto de que han dado forma a lo que se denomina “Sociedad del Conocimiento o de la Información” (UNESCO, 2013).

Las TIC son aquellas tecnologías que propician la transmisión de información en cualquier momento y en cualquier lugar. Se incluyen dentro de este término todos aquellos instrumentos electrónicos que permitan dicho procedimiento, con independencia del momento en el que hayan sido creados (Cacheiro, 2018, p. 8).

En ese sentido, las TIC incorporadas en la educación añaden habilidades que les permiten a los estudiantes sentirse cómodos con la colaboración, la comunicación, la resolución de problemas, el pensamiento crítico, la creatividad, la productividad y la alfabetización digital (UNESCO, 2013). Dado lo anterior, es importante el desarrollo de esas habilidades blandas, las cuales favorecen satisfactoriamente las competencias que requieren los estudiantes para incorporarse al sector empresarial.

ENTORNOS VIRTUALES DE APRENDIZAJE

A criterio de Delgado y Solano (2009, p.3), un entorno virtual de aprendizaje es “un espacio virtual donde se brindan diferentes servicios y herramientas que permiten a los participantes la construcción de conocimiento, la cooperación y la interacción con otros, entre otras características, en el momento que necesiten”.

En ese sentido, la propuesta en un EVA ofrece al estudiantado herramientas para el trabajo individual y colaborativo, con las cuales se puede compartir información acerca de un tema específico de estudio, cuyo resultado esperado sea el aprendizaje significativo.

En síntesis, los entornos virtuales de aprendizaje no son el fin del proceso de enseñanza-aprendizaje, pero si el docente incorpora los medios, recursos y actividades que lo promuevan, pueden contribuir al alcance de los resultados esperados en los programas de estudio.

Los entornos virtuales de aprendizaje no son el fin del proceso de enseñanza-aprendizaje, pero si el docente incorpora los medios, recursos y actividades que lo promuevan, pueden contribuir al alcance de los resultados esperados en los programas de estudio.

METODOLOGÍA

La investigación se enmarcó en el enfoque cuali-cuantitativo, que es mixto, porque implica la recolección y el análisis de datos cuantitativos y cualitativos para llevar a cabo deducciones, resultado de la información recopilada, y así lograr un mayor entendimiento del fenómeno en estudio (Hernández, Fernández y Baptista, 2010).

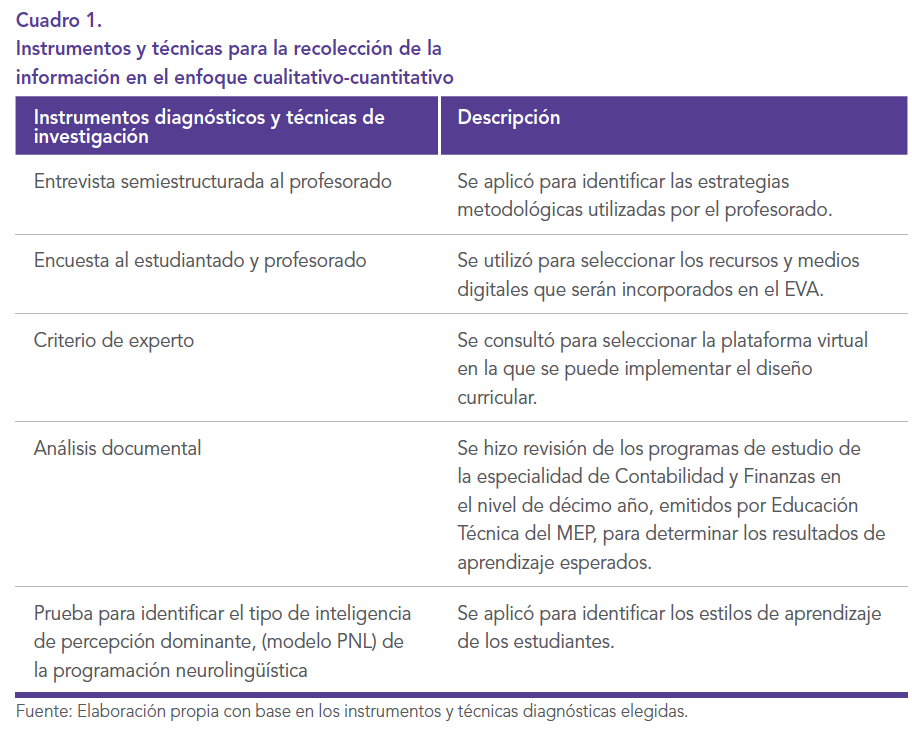

Las técnicas para la recolección de datos cualitativos son el análisis documental y el criterio de experto. Para el análisis documental, se consultó el programa de estudio del MEP, de la subárea de Contabilidad, en la especialidad de Contabilidad y Finanzas.

Otra técnica utilizada es el criterio de experto para el tema de las TIC y del diseño instruccional de cursos virtuales.

Por otra parte, los instrumentos diagnósticos utilizados para la recolección de datos cuantitativos fueron la entrevista semiestructurada y la encuesta. Esos instrumentos se eligieron dado que los sujetos se ubican en el mismo centro educativo, aspecto que facilitó un contacto directo con ellos para recopilar la información.

En el estudio participaron 15 estudiantes de décimo año con un rango de edad entre 15 y 17 años, de los cuales 11 son de sexo femenino y cuatro son de sexo masculino. Asimismo, participaron todos los docentes de la especialidad de Contabilidad y Finanzas, conformada por cinco profesores en total, en el segundo semestre del 2019.

ETAPAS DEL PROYECTO

El proyecto se organizó en tres etapas: la diagnóstica, el análisis de los resultados del diagnóstico y la elaboración de la propuesta.

En la etapa diagnóstica se elaboraron instrumentos para la recolección de datos y se aplicó una prueba en los estudiantes para identificar el tipo de inteligencia que poseen; también se utilizaron algunas técnicas como el análisis documental en los programas de estudio emitidos por el MEP, para determinar los resultados de aprendizaje esperados en el tema “Ciclo contable”, y el criterio de experto para seleccionar un EVA.

La segunda etapa estuvo conformada por el análisis de los resultados del diagnóstico a estudiantes y profesores de la especialidad de Contabilidad y Finanzas. Con esta etapa se determinan los resultados de aprendizaje esperados en el tema “Ciclo contable”, los estilos de aprendizaje de los estudiantes, se identifican las estrategias metodológicas, el equipo tecnológico, los recursos y los medios digitales para incorporarlos en la plataforma virtual elegida.

En la tercera etapa se presenta la propuesta de solución al problema de la investigación, la cual consiste en elaborar un diseño curricular para implementar en una plataforma virtual e impartir el tema “Ciclo contable”.

En el cuadro 1 se describen brevemente los instrumentos y las técnicas utilizadas para recopilar la información.

ANÁLISIS DE LOS RESULTADOS

En este apartado, se muestra el análisis e interpretación de los resultados estadísticos obtenidos con los instrumentos y técnicas diagnósticas elegidas para las variables del estudio en el alcance de los objetivos específicos del proyecto.

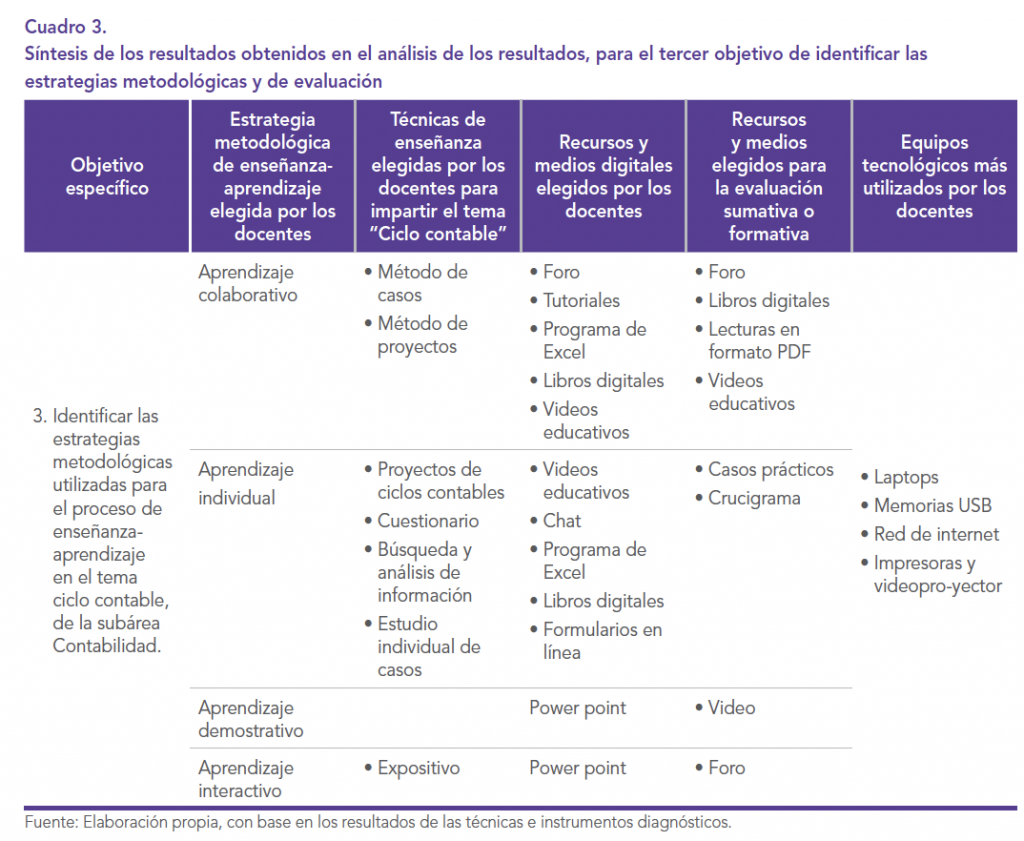

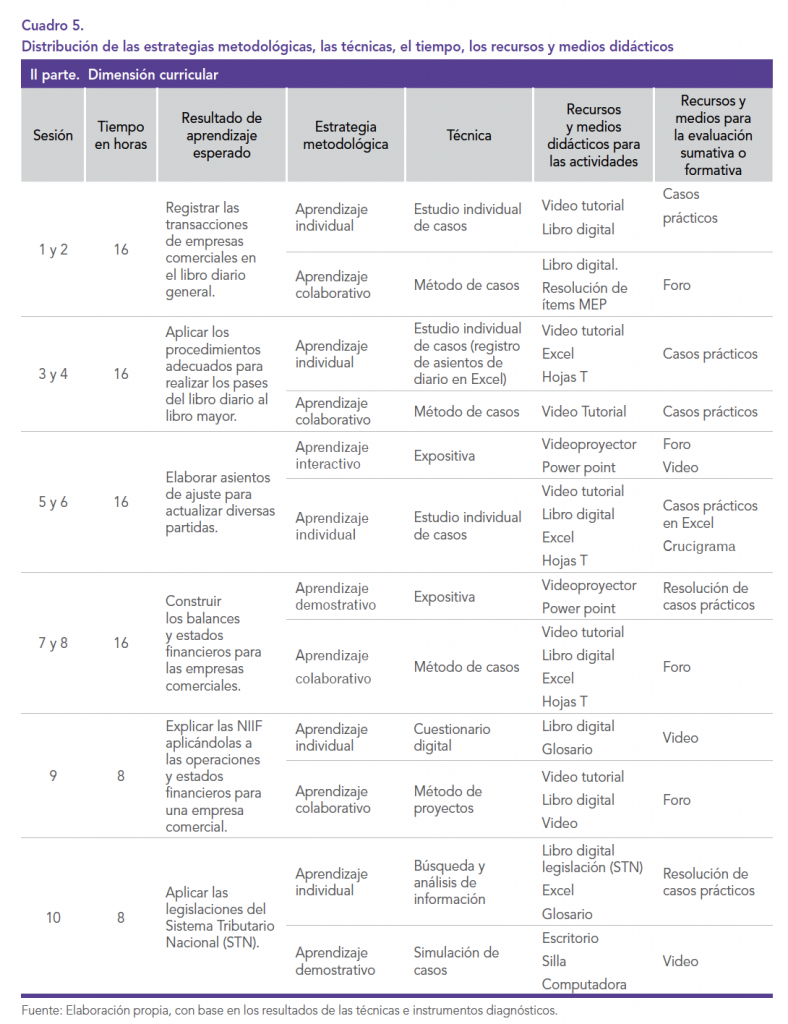

También se llevó a cabo una síntesis del análisis de los resultados en el tercer objetivo, acerca de las estrategias metodológicas utilizadas por los docentes para impartir el tema “Ciclo contable”. La síntesis se muestra en el cuadro 3.

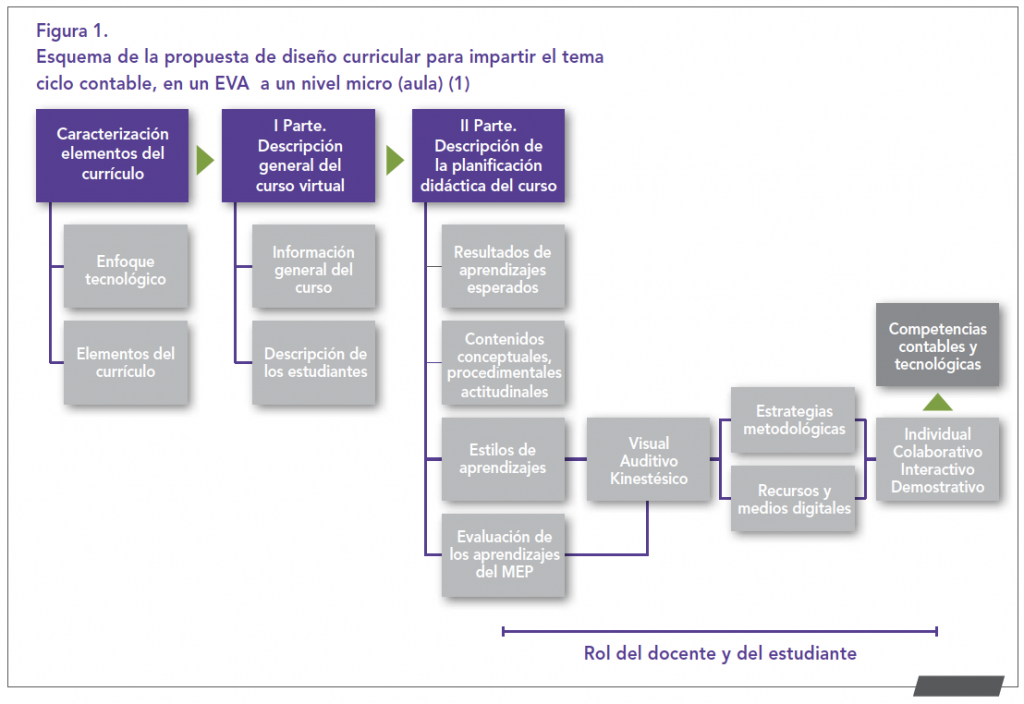

PROPUESTA

La propuesta cumple con el objetivo principal de la investigación, la cual presenta un diseño curricular para ser implementado en un EVA, como medio para impartir el tema “Ciclo contable de las empresas comerciales”, en la especialidad de Contabilidad y Finanzas.

El diseño consta de dos partes: la primera es la dimensión administrativa y la segunda la dimensión curricular de modalidad bimodal; por lo tanto, también se incorporaron actividades presenciales para llevar a cabo dentro el aula como, por ejemplo: la resolución y simulación de casos, o el uso de computadoras. Todas las actividades son orientadas por el docente.

OBJETIVO GENERAL DE LA PROPUESTA

Fortalecer las competencias contables relacionadas con el tema “Ciclo contable” en los estudiantes que cursan el nivel de décimo año en la subárea de Contabilidad, de la especialidad de Contabilidad y Finanzas, por medio de un diseño curricular en un EVA.

Para la eficacia del objetivo general de esta propuesta, es necesario que los estudiantes alcancen las competencias contables requeridas por los empleadores. Estas competencias se tomaron del programa de estudio del MEP y son los resultados de aprendizaje esperados.

COMPETENCIAS CONTABLES ESPERADAS EN LOS ESTUDIANTES

1. Registro de las transacciones de empresas comerciales en el libro diario general.

2. Aplicación de los procedimientos adecuados para realizar los pases del libro diario al libro mayor.

3. Elaboración de los asientos de ajuste para actualizar diversas partidas.

4. Construcción de los balances y estados financieros para las empresas comerciales.

5. Aplicación de las NIIF a las operaciones y estados financieros para una empresa comercial.

6. Aplicación de la legislación del Sistema Tributario Nacional (STN).

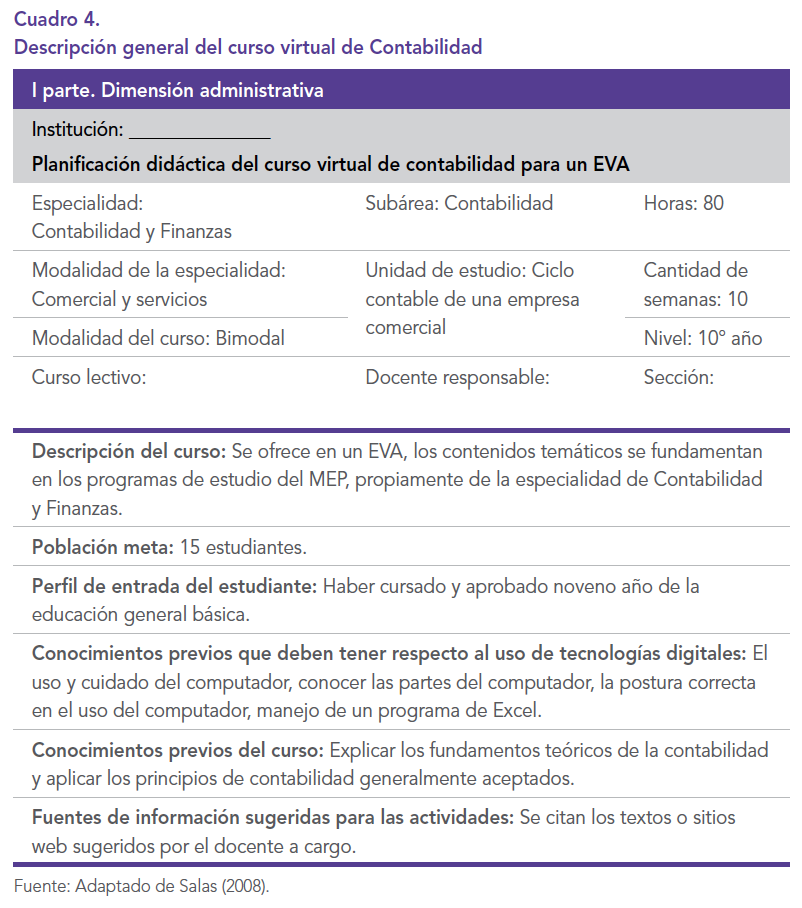

DESCRIPCIÓN DEL CURSO VIRTUAL

En este apartado se muestran las dimensiones administrativa y curricular de la propuesta. En el cuadro 4 se muestra la dimensión administrativa conformada por la descripción general del curso virtual.

DISCUSIÓN Y CONCLUSIONES

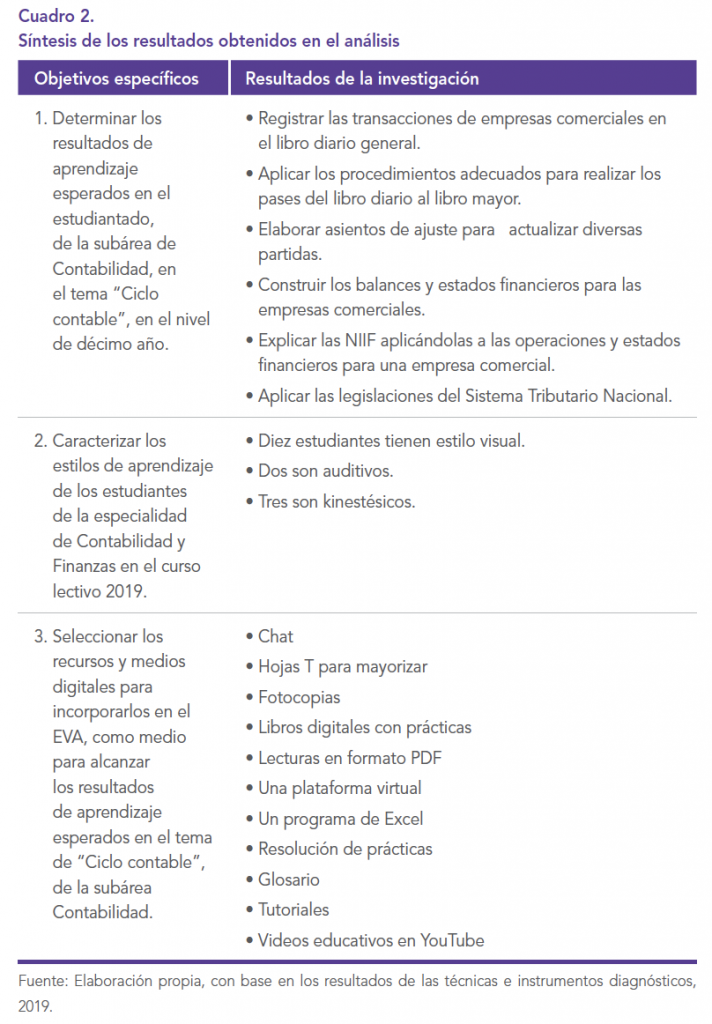

De acuerdo con los resultados obtenidos en el análisis del primer objetivo específico, se concluye que los resultados de aprendizaje esperados son los siguientes:

• Registrar las transacciones de empresas comerciales.

• Aplicar los procedimientos adecuados para realizar los pases del libro de diario al libro mayor.

• Elaborar los asientos de ajuste para actualizar diversas partidas.

• Construir los balances y estados financieros para las empresas comerciales.

• Explicar las NIIF aplicándolas a las operaciones y estados financieros para una empresa comercial.

• Aplicar las legislaciones del Sistema Tributario Nacional, que son las competencias contables esperadas.

Se concluye, de acuerdo con los resultados del análisis en el segundo objetivo acerca de caracterizar los estilos de aprendizaje de los estudiantes, que el estilo que más predomina es el visual.

En el tercer objetivo, acerca de identificar las estrategias metodológicas utilizadas para el proceso de enseñanza-aprendizaje, se presentaron los siguientes hallazgos:

• Los programas de estudio de la especialidad de Contabilidad y Finanzas no añaden el tema de las TIC; por lo tanto, sería conveniente que el MEP incorpore un enfoque tecnológico más profundo en estos programas.

• Las estrategias metodológicas utilizadas por los profesores en el proceso de enseñanza-aprendizaje para impartir el tema “Ciclo contable” son: aprendizaje colaborativo, los proyectos de ciclos contables, búsqueda y análisis de información, el estudio individual de casos y el cuestionario digital, los métodos de casos grupales y de proyecto, las técnicas de simulación de casos y las expositivas.

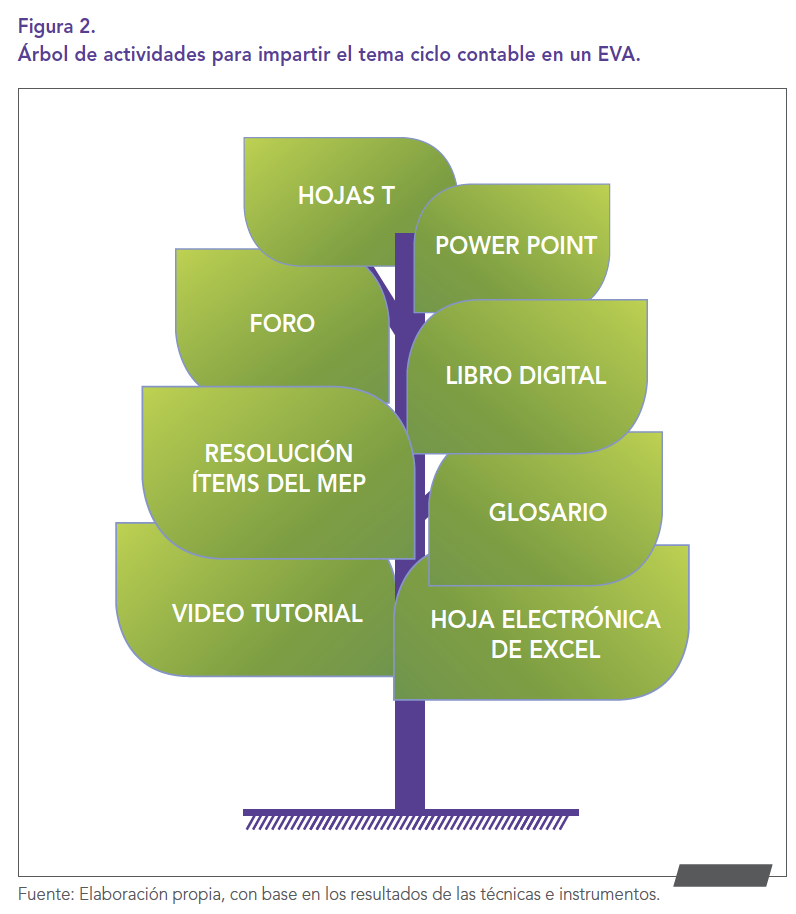

• Otro hallazgo es que las hojas T, la resolución de prácticas, y la resolución de ítems del MEP para las pruebas técnicas comprensivas son los materiales didácticos que más emplean los docentes para impartir el tema “Ciclo contable”.

Por último, los resultados demuestran que los recursos y medios digitales seleccionados para incorporarlos en el EVA son:

• Videos educativos, un programa de Excel, los libros y cuestionarios digitales como apoyo para las actividades individuales.

• El foro y los tutoriales son los recursos y medios digitales que eligieron los estudiantes del nivel décimo año, para las actividades colaborativas como apoyo al tema “Ciclo contable”.

• Para la evaluación sumativa y formativa del aprendizaje colaborativo, se recomienda utilizar los siguientes recursos y medios: los libros digitales, las lecturas en formato PDF y los videos educativos. Los casos prácticos y el glosario son los recursos y medios que se pueden emplear para la evaluación sumativa del aprendizaje individual. El chat se puede utilizar en ambas estrategias de aprendizaje.

Con base en lo anterior, se pueden sugerir las siguientes recomendaciones:

En relación con el primer objetivo, acerca de los resultados de aprendizaje esperados, se recomienda utilizar un EVA para incorporar la utilización de las TIC y así fortalecer las competencias contables esperadas en el estudiantado.

Acerca del objetivo de caracterizar los estilos de aprendizaje de los estudiantes, se recomienda incorporar en el EVA presentaciones en Power Point (estilo visual), videos tutoriales con instrucciones habladas (estilo auditivo) e incorporar actividades demostrativas como el sociodrama (estilo kinestésico).

En cuanto al tercer objetivo, de identificar las estrategias metodológicas para impartir el tema “Ciclo contable de las empresas comerciales”, se recomienda:

• Implementar el aprendizaje colaborativo utilizando las técnicas de métodos de casos grupales y de proyecto.

• En las estrategias de aprendizaje individual, utilizar las técnicas de búsqueda de información, el estudio individual de casos y el cuestionario.

• Usar como apoyo del aprendizaje demostrativo las técnicas de simulación de casos y las expositivas.

• En las estrategias de aprendizaje interactivo con los estudiantes, aplicar las técnicas expositivas como apoyo.

• Emplear los siguientes recursos didácticos: las hojas T, la resolución de prácticas, las fotocopias y la resolución de ítems del MEP para las pruebas técnicas comprensivas.

Acerca de los recursos y medios digitales seleccionados para incorporarlos en el EVA y alcanzar los resultados de aprendizaje esperados, se recomienda:

• Implementar el diseño curricular en una plataforma virtual, dado que el EVA es preferido por los docentes para impartir el tema “Ciclo contable”.

• Utilizar en las actividades de aprendizaje individual los videos educativos, el chat, un programa de Excel y los libros digitales.

• En las actividades colaborativas emplear el foro y los tutoriales, dado que son los recursos y medios digitales elegidos por los estudiantes como apoyo al tema “Ciclo contable”.

• Evaluar sumativamente y formativamente el aprendizaje colaborativo y el individual, con los siguientes recursos y medios: el foro, los libros digitales, las lecturas en formato PDF, los videos educativos y los casos prácticos.

Enseñanza de la contabilidad en educación técnica: estrategias metodológicas para entornos virtuales. Iván Muñoz-Jiménez. Revista Umbral, volumen 45, N.º 2. Diciembre, 2020. ISSN: 1409-1534, EISSN electrónico: 2215-6178.

Acerca del autor

Docente en Ministerio de Educación Pública

San José, Costa Rica